Il 21 ottobre 2025 la Commissione Europea ha pubblicato una ulteriore proposta in tema di “EUDR”, Regolamento (UE) 2023/1115. Un aggiornamento che introduce semplificazioni significative per micro e piccole imprese e per gli operatori “a valle”. Questa comunicazione si aggiunge alla proposta di proroga di un anno dell’entrata in vigore del Regolamento, pubblicata il 23 settembre 2025.

Gli obiettivi

Tenuto conto dei commenti delle parti interessate e degli sforzi di semplificazione intrapresi, la Commissione interviene per assicurare che la piattaforma digitale EUDR sia pienamente operativa e funzionale e per semplificare gli obblighi burocratici e amministrativi, in particolare per gli operatori forestali e agricoli dei Paesi a basso rischio, mantenendo però un robusto meccanismo di tracciabilità.

Per raggiungere questi obiettivi di carattere generale, la Commissione propone l’introduzione di due nuove definizioni di altrettante figure – quelle di “operatori a valle” della catena di approvvigionamento e di micro e piccoli “operatori primari” dei Paesi a basso rischio – a cui si applicherebbero semplificazioni significative in termini di dichiarazioni di due diligence da presentare nel sistema informativo EUDR.

Le principali novità:

Tempistiche: nuove date di applicazione e controlli

- Medie e grandi imprese: applicazione a partire dal 30 dicembre 2025 – non viene concessa la proroga

- Dal 30 dicembre 2025 al 30 giugno 2026: periodo di “grazia” in cui non verranno fatti controlli / sanzioni alle medie e grandi imprese; avvio dei controlli dal 30 giugno 2026.

In questo lasso di tempo, la proposta prevede che, qualora un’Autorità competente venga a conoscenza di una o più non conformità all’EUDR, potrebbe emettere “avvisi” ai soggetti interessati, accompagnati da raccomandazioni per raggiungere la conformità.

- Micro e piccole imprese: applicazione a partire dal 30 dicembre 2026

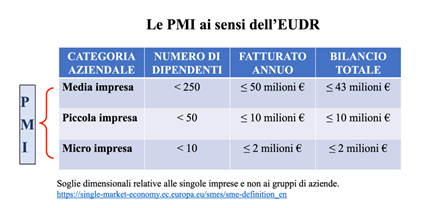

Si riporta la tabella che riporta le soglie per valutare se una azienda è Micro, Piccola, Media o grande:

Obblighi

- Nuova Categoria di “Micro e Piccoli Operatori Primari”: sono micro o piccole imprese che sono in un Paese a basso rischio e sono i raccoglitori delle materie prime: questa categoria non deve presentare una DDS ma solo una dichiarazione semplificata “una tantum” nel TRACES. I dati di geolocalizzazioni sono sostituiti con l’indirizzo del lotto di terreno

- Nuova Categoria “Operatori a Valle”: imprese che immettono nel mercato UE o esportano prodotti rilevanti fabbricati usando esclusivamente prodotti già oggetto di una DDS o di una dichiarazione semplificata

- Operatori a valle e commercianti NON presentano più la dichiarazione di dovuta diligenza (DDS) nel sistema: per entrambi i gruppi, non c’è più l’obbligo di accertare la dovuta diligenza e di presentare la DDS: devono garantire la tracciabilità raccogliendo i numeri di riferimento e gli identificativi delle dichiarazioni. Sarebbe infatti necessario un unico inserimento per l’intera catena di approvvigionamento da parte dell’operatore che per primo immette i prodotti interessati nel mercato comunitario.

- Gli Operatori primari (quelli che fanno le importazioni) mantengono gli obblighi di Due Diligence e devono trasmettere la DDS nel Traces

📌 Prossimi passi consigliati

È importante sottolineare come la proposta della Commissione sia, appunto, solamente tale, e dovrà essere discussa e approvata dal Parlamento e dal Consiglio europei per essere effettiva.

Tutti ci auguriamo che avvenga il prima possibile e sapere quindi come procedere.

In via precauzionale, per le Medie e Grande Imprese si suggerisce di verificare se ci sono importazioni in arrivo a gennaio e di muoversi di conseguenza sul fornitore per avere il prima possibile i dati su cui poi fare la Due Diligence EUDR.

SCARICA QUI IL COMUNICATO STAMPA DI SINTESI DELLA COMMISSIONE EUROPEA

📌 Seguiranno indicazioni precise non appena avremo la certezza di quale provvedimento la Commissione deciderà di attuare. Per ulteriori informazioni, contatta il tuo consulente di riferimento.

{kind=link}