Il 26 febbraio 2026 il Consiglio dell’Unione europea ha approvato il pacchetto Omnibus I, formalizzato con la Direttiva (UE) 2026/470, intervenendo sulla disciplina della rendicontazione di sostenibilità (CSRD) e sulla due diligence ESG (CSDDD).

L’obiettivo è rendere il quadro normativo più proporzionato e ridurre gli obblighi amministrativi, senza arretrare rispetto agli obiettivi del Green Deal europeo.

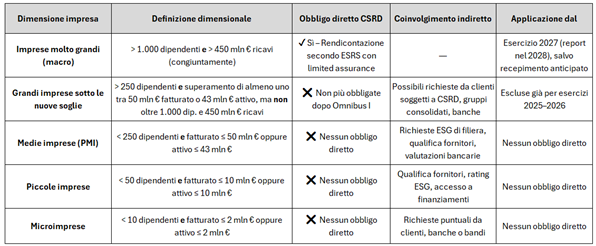

Il cambiamento principale riguarda le soglie dimensionali.

Nuove soglie: chi resta obbligato

L’obbligo di rendicontazione si applica ora alle imprese che superano congiuntamente:

- 1.000 dipendenti

- 450 milioni di euro di ricavi netti

Le soglie si applicano anche ai gruppi che redigono bilancio consolidato.

📊 Quadro applicativo dopo Direttiva (UE) 2026/470

Rendicontazione secondo ESRS e limited assurance

Le imprese soggette continuano a rendicontare secondo gli ESRS (European Sustainability Reporting Standards), elaborati da EFRAG. È prevista una prossima semplificazione tecnica degli standard.

Resta il modello di limited assurance, ossia una verifica con livello di controllo limitato: il revisore attesta la coerenza e plausibilità dei dati ESG, senza revisione estesa (reasonable assurance), il cui passaggio obbligatorio è stato eliminato.

Nuove soglie non significa fine del percorso

La sostenibilità è ormai integrata in:

- qualificazione fornitori

- richieste clienti strutturati

- valutazioni bancarie

- rating ESG

- accesso a finanziamenti e bandi

La pressione informativa è già parte delle dinamiche di mercato. Il tema non è più solo normativo. È competitivo.

Interrompere il percorso può comportare:

- perdita di continuità dei dati

- difficoltà di risposta a clienti e banche

- indebolimento del posizionamento competitivo

- regressione dei presidi di governance

La sostenibilità è oggi uno strumento di gestione del rischio e di credibilità aziendale.

Come ricalibrare il percorso

Le imprese dovrebbero:

1️⃣ Verificare il nuovo inquadramento normativo

2️⃣ Analizzare l’esposizione di filiera e bancaria

3️⃣ Adottare uno strumento proporzionato

Possibili strumenti:

• VSME Comprehensive – Standard europeo volontario per PMI con analisi di doppia materialità, fortemente raccomandato da EFRAG.

• VSME Basic – Versione semplificata per le piccole imprese.

• GRI – Standard internazionale per contesti globali.

• Check-up ESG – Mappatura essenziale di rischi e KPI per microimprese o richieste puntuali.

La Direttiva (UE) 2026/470 ridisegna l’obbligo normativo, non ridimensiona la rilevanza strategica della sostenibilità.

Negli ultimi anni l’ESG è diventato parte integrante di:

- governance aziendale

- accesso al credito

- gestione del rischio

- competitività di filiera

La vera scelta oggi non è se interrompere il percorso, ma come adattarlo in modo proporzionato e strategico.

Il supporto strategico di Progest

Progest affianca le imprese nel:

- verificare il nuovo perimetro normativo;

- valutare l’esposizione di filiera e bancaria;

- definire il livello adeguato di Rendicontazione di Sostenibilità;

- integrare sostenibilità e sistemi di gestione.

Il quadro cambia, ma la sostenibilità resta una leva di posizionamento.

Le imprese che sapranno ricalibrare il proprio percorso in modo consapevole non subiranno il nuovo scenario: lo governeranno.

👉 Per valutare l’impatto concreto sulla tua organizzazione e definire il percorso più idoneo, contatta il team Progest.

{kind=link}